出品:新浪财经上市公司研究院

作者:坤

当AI公司股价暴涨的热潮逐渐趋于平缓,大股东的减持套现逐渐浮于水面。

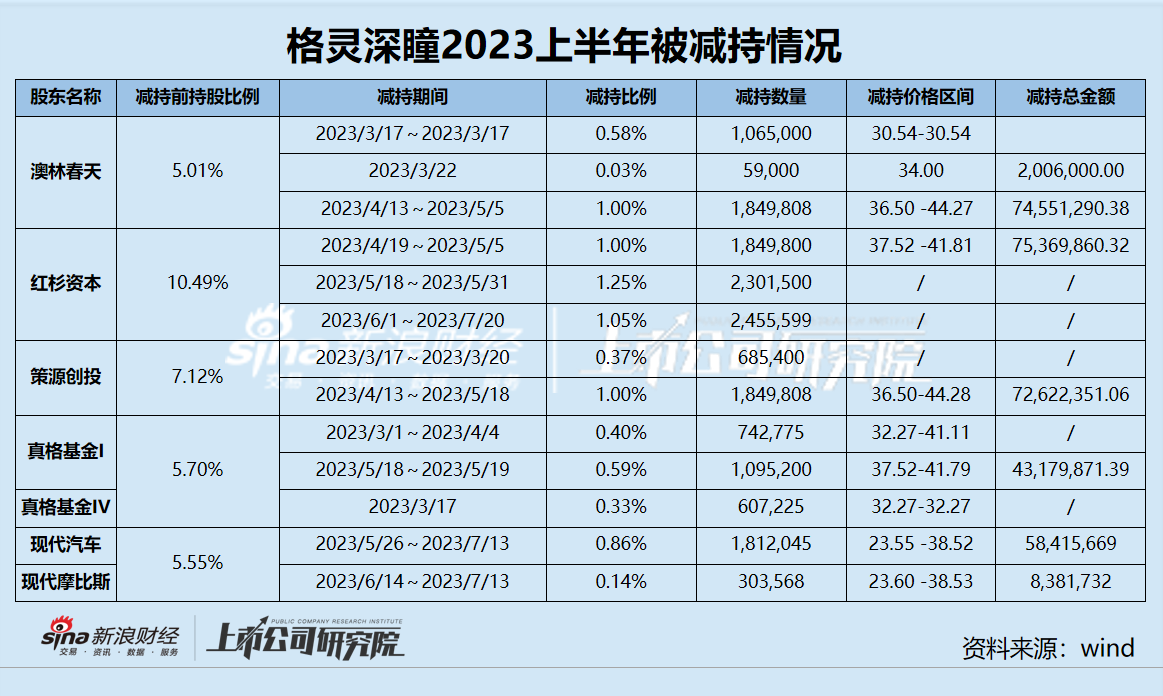

2022年业绩实现扭亏为盈、在ChatGPT热潮下股价猛涨的格灵深瞳,在上市一年股票解禁后,却遭到大股东的接连减持。据统计,在格灵深瞳的前十大股东中,有5大股东在近期多次减持,其中不乏早期入股、曾经寄予格灵深瞳极高估值厚望的红杉资本与真格基金,减持价格基本均在30元以上的高点。

但或与大股东接连减持所相关,4月以来,格灵深瞳的股价急转直下。截至今日收盘仅为21.95元/股,已将上半年的增长回吐大部分。

前十大股东中5家接连减持

格灵深瞳在上市之前也曾备受资本热捧。在成立之初的几年间就获得了真格基金、红杉中国、策源创投等机构的投资,真格基金创始人徐小平与红杉中国沈南鹏甚至曾就格灵深瞳的未来估值展开激烈争论,认为格灵深瞳未来能达到3000亿美元。

但短短几年光景之后,现实却与其背道而驰。

2023年3月,格灵深瞳的股票解禁,各大股东减持也接踵而至。

从下表中可以看出,在解禁后的3-7月,澳林春天、红杉资本、策源创投、真格基金以及现代汽车和现代摩比斯等股东均开启了减持,其中不乏在早期就入股、曾经分外看好格灵深瞳的红杉中国与真格基金。

截至目前,澳林春天合计减持比例达到1.61%,红杉资本合计减持3.3%,策源创投合计减持1.37%,真格基金合计减持1.32%,现代汽车和现代摩比斯合计减持1%。各大股东减持的价格基本均在30元甚至40元以上,称得上是收益颇丰。

业绩高增扭亏为盈依然拦不住股东减持 盈利能力具备可持续性吗?

然而,各大股东的接连减持在时间节点上颇为“可疑”。

一方面,2023年初以来,受ChatGPT热潮的影响,格灵深瞳的股价也迎来一波大涨,从2022年底格灵深瞳的股价还为16.43元/股,但在一路上涨的过程中,在2023年4月曾达到历史最高点38.78元/股,在此影响下,一众股东的减持也获利颇丰。

另一方面,2022年及2023年一季度,也是格灵深瞳实现扭亏为盈、业绩开花的重要节点,似乎为AI公司能够实现盈利的可行性带来了更多可能。但一众股东却似乎无视了格灵深瞳与同行相比较好的业绩表现与未来的盈利可能,一旦解禁便清仓式减持,这是否向市场传达出大股东对格灵深瞳的业绩增长及持续盈利并没有信心的讯号?

2022年,格灵深瞳实现营业收入3.54亿元,同比增长20.47%,实现归母净利润3261.49万元,同比增长138.51%。而在此之前的几年间,格灵深瞳曾经累计亏损超6亿元。

2023年一季度,格灵深瞳实现营业收入6754万元,同比增长24%,实现归母净利润-81.85万元,同比增长94.41%。尽管微亏80万元,但从整体来看,格灵深瞳基本上还是延续了2022年的业绩态势。特别是与2022年收入缩水、依然亏损的一众同行相比,格灵深瞳的业绩表现似乎有着可圈可点之处。

但需要注意的是,格灵深瞳的盈利性业绩能否持续还依然存疑。

一方面,2022年格灵深瞳实现扭亏的重要原因是因为其银行理财实现利息收入3323.61万元。2022年格灵深瞳共有13.69亿元在进行银行理财,其中募集资金9.92亿元(超过其上市募资18.26亿元的一半),自有资金3.77亿元,未到期余额6.55亿元。财务费用为-3237.67万元,相比去年的371.55万元同比变动-771.39%。

而2022年格灵深瞳实现的归母净利润为3261.49万元,低于同期的利息收入。换句话说,如果不是拿出上市募资中的近10个亿加上自有资金去进行银行理财,格灵深瞳或仍难以扭亏。而这或也是格灵深瞳实现盈利背后的一重水分。

另一方面,缩减费用开支是一众AI公司在持续亏损中的选择,格灵深瞳也不例外。2021-2023一季度,格灵深瞳的销售费用分别同比减少13.62%、8.14%与20.99%,管理费用分别同比减少28.58%、9.48%与38.50%。同时研发费用的同比增幅也远小于前几年,在2021及2022年均为个位数,2023年一季度再回到了同比增长24%。但各项费用也正是保证企业日常经营以及开拓新业务的重要支撑。一味靠着降费、理财收入来避免亏损或并不具备可持续性。

而在频繁的减持之后,格灵深瞳的股价也从几个月前的一路上涨到现在跌宕下行。截至2023年7月底,格灵深瞳的股价为22.09元/股,相比4个月之前的高点38.78元/股已跌去43%。当前格灵深瞳的市值仅为57亿元,还不足当年真格基金创始人徐小平曾给出3000亿美元估值的1%。

由此来看,各大机构投资者在股票解禁后迎来较高的节点之时减持套现,或也不难理解。